Baisse des taux immobiliers : quelles impact pour vos investissements ?

[EDIT avril 2026 : depuis la publication de cet article, la BCE a abaissé ses taux à sept reprises, de 4% à 2%. Les éléments ci-dessous sont plus pertinents que jamais.]

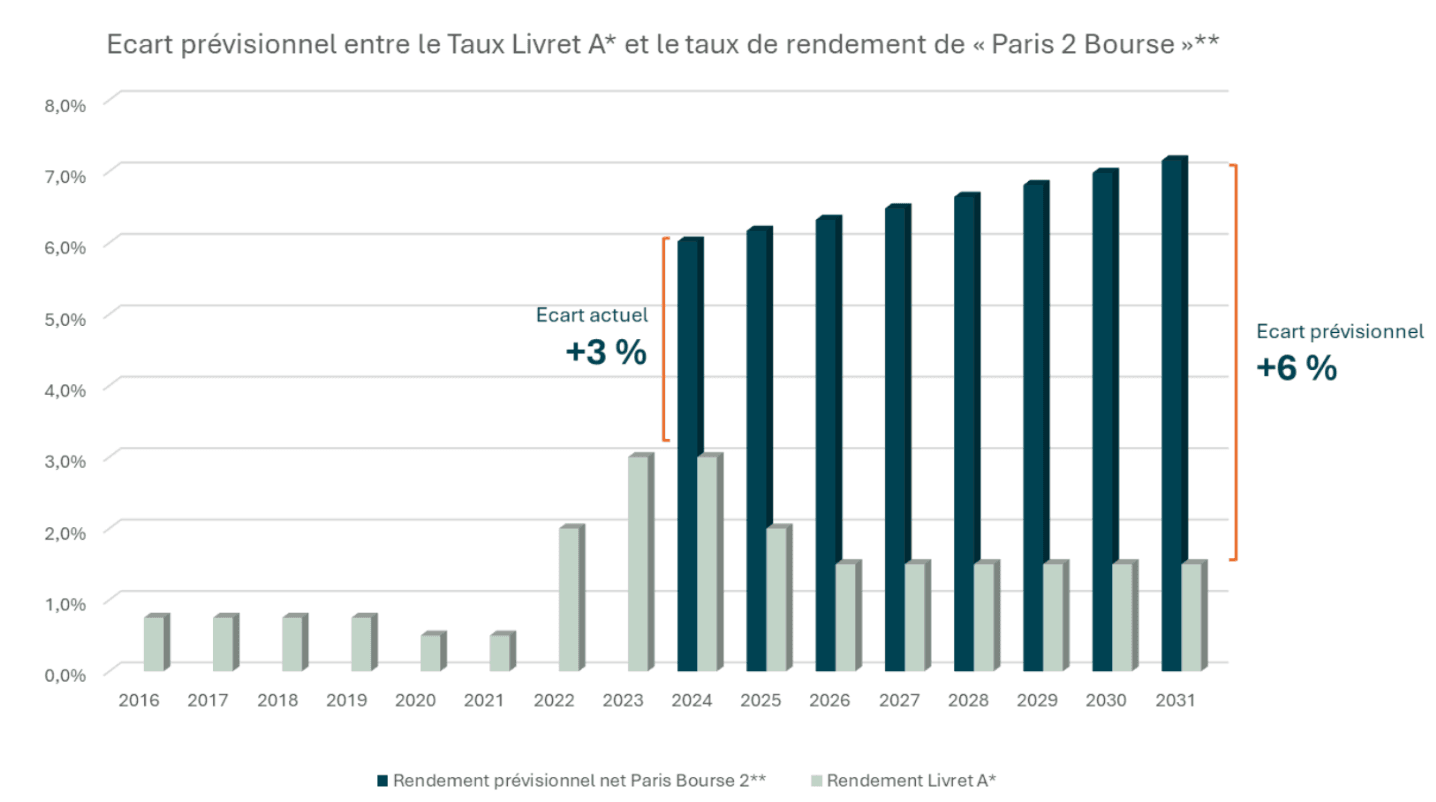

La BCE a amorcé son cycle de baisse des taux en septembre 2024. Un consensus d'experts anticipe un retour progressif vers 2% d'ici 2026. Pour un épargnant, cela semble être une bonne nouvelle. Pour un investisseur qui réfléchit à horizon 5-10 ans, c'est surtout une fenêtre qui se referme.

La mémoire courte des investisseurs

Aujourd'hui, comptes à terme à 4%, livret A à 3%, tout semble rémunérer correctement l'épargne sans risque. Le problème, c'est que ces taux ne sont garantis que pour quelques mois. Le livret A était à 0,5% il y a encore trois ans. Les comptes à terme proposent déjà 2,6% en juin 2025, contre 4,2% à l'automne dernier.

La vraie question n'est pas le rendement d'aujourd'hui. C'est l'écart de rendement dans deux ou trois ans : quand les taux sans risque auront encore baissé, et que les actifs immobiliers prime acquis aujourd'hui continueront de servir leur loyer contractuel.

Pourquoi l'immobilier commercial prime est particulièrement bien positionné

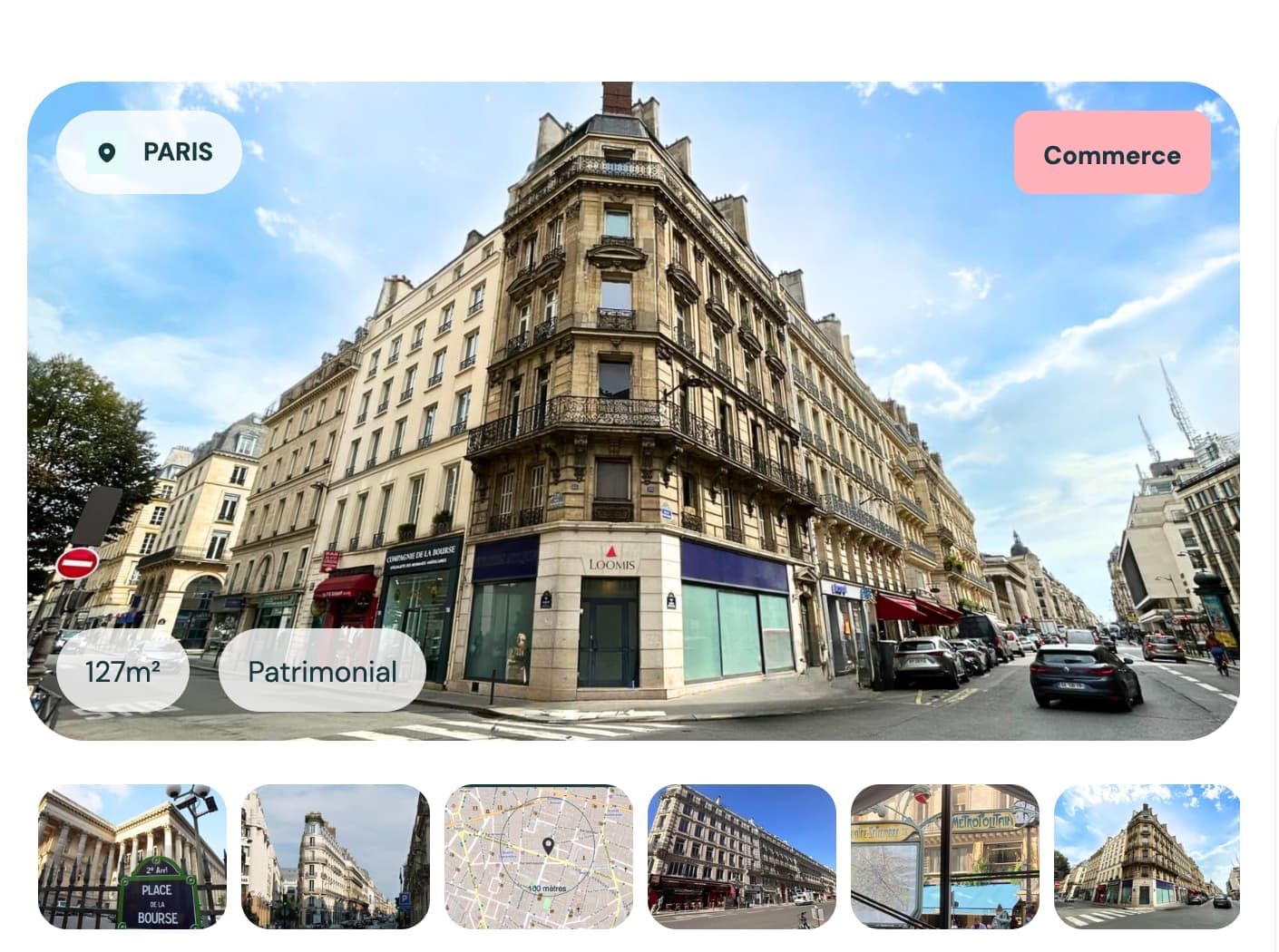

Prenons le cas concret de notre projet Paris 2e Bourse, acquis en juillet 2024 : emplacement prime Bourse-Opéra, locataire solide, bail long. Un actif dit "patrimonial", peu exposé aux aléas de marché.

Cet actif sert aujourd'hui plus de 6% de rendement net. Ce niveau n'est pas le fruit d'un risque élevé : c'est le fruit d'une correction mécanique des prix liée à la hausse des taux de 2022-2023. Quand les taux directeurs montent, les taux de capitalisation des actifs commerciaux montent avec eux, et donc leurs prix baissent. Les fondamentaux de l'actif n'ont pas changé. Le locataire était là, le bail aussi, l'emplacement aussi. C'est le contexte de taux qui a créé la décote.

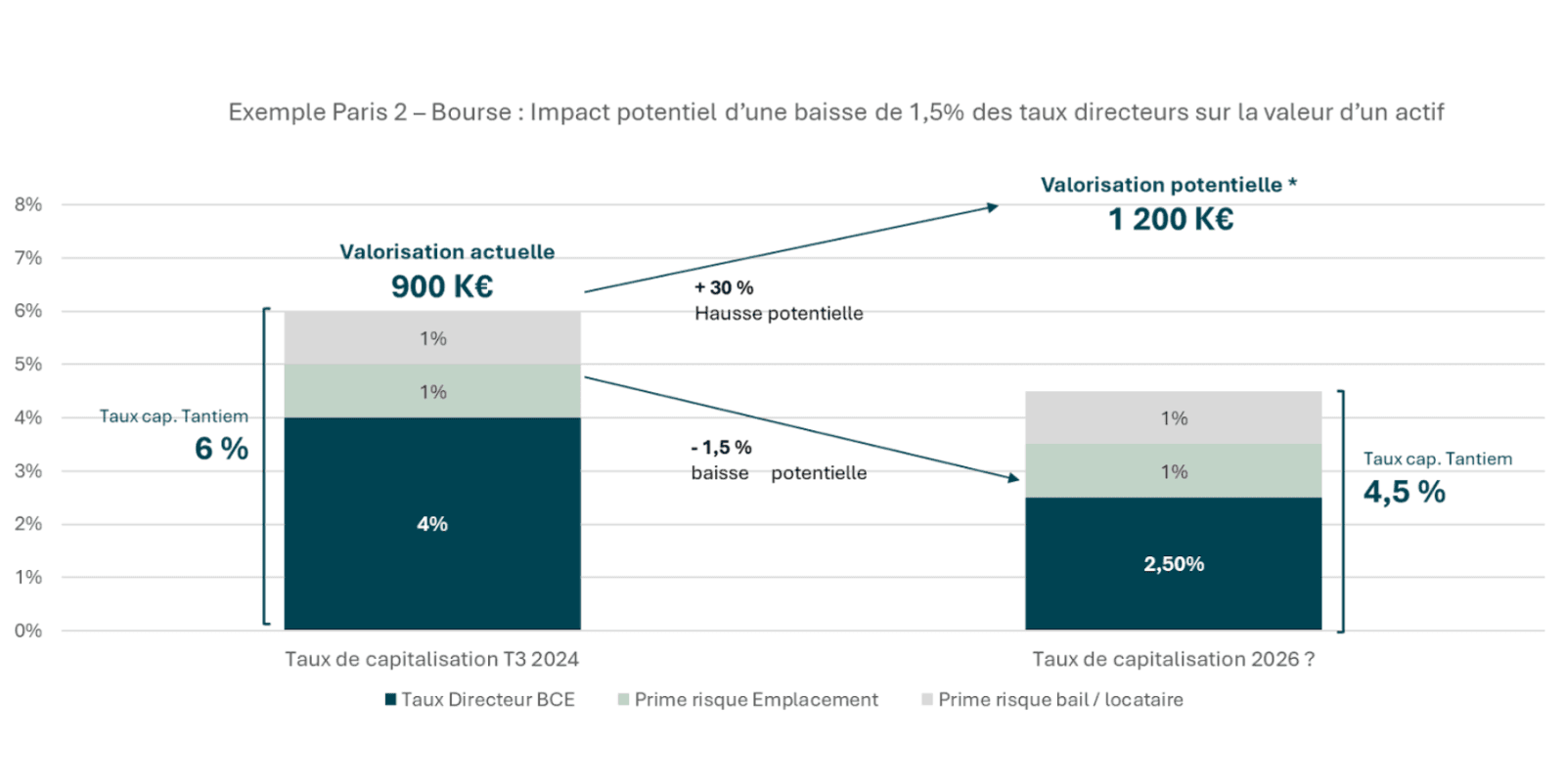

Ce qui se passe maintenant, c'est l'inverse : les taux baissent, les taux de capitalisation baissent, et les valorisations remontent. Une baisse de 1,5 point du taux de capitalisation peut se traduire par une hausse de plus de 30% de la valeur de l'actif; toutes choses égales par ailleurs.

La fenêtre

Acheter un actif prime en cœur de Paris à plus de 6% net sera vraisemblablement plus difficile demain. Les prix remontent à mesure que les taux baissent. C'est mécanique.

Les family offices et les grandes foncières le savent; c'est pourquoi ils ont accéléré leurs acquisitions d'actifs commerciaux prime depuis 2023. Tantiem vous permet d'accéder à la même logique, avec des tickets accessibles.

Un impact positif sur la revalorisation des actifs

* Dans ces prévisions de revente, Tantiem ne spécule pas sur ce que seraient les taux directeurs à la revente. L’objectif de cet exercice simplifié est d’illustrer l’impact d’une baisse des taux sur la valorisation d’un actif, toutes choses égales par ailleurs.

Comme nous l’expliquions dans un de nos précédents articles, la valorisation d’un actif professionnel se fait sur la base de deux axes d’analyse principaux :

1 : Une valorisation par « comparable », souvent complexe dans les quartiers prisés où il y a peu d’achats / reventes d’actifs similaires.

2 : Une valorisation par « taux de capitalisation» . Ce taux de capitalisation est composé des taux directeurs, raison pour laquelle les actifs professionnels ont corrigé plus vite que les actifs résidentiels.

L’exemple présenté dans ce graphique illustre l’impact très fort de la baisse des taux : une baisse de 1,5% d’un taux de capitalisation entraine une hausse potentielle de plus de 30% de la valeur de l’actif.